开云体育印证其已冲突"代工魔咒"-开云 (集团) 官方网站 Kaiyun 登录入口

在算力海潮席卷宇宙确当下开云体育,一家中枢龙头企业正悄然展现惊东说念主的投资价值——工业富联。看成英伟达中枢互助伙伴,其刻下20倍PE的估值水平,不仅显贵低于光模块、PCB等上游门径,更与行业地位变成显著反差。这背后,是否荫藏着市集融会的阶段性偏差?

一、历史镜鉴:龙头企业的估值密码

回溯产业发展史,龙头企业的估值溢价从未缺席:

2018-2020年破钞电子黄金期,苹果产业链龙头多数享有30倍PE估值,头部企业致使冲突50倍

2021年新动力爆发之年,宁德时期往时即获2022年50倍PE的前瞻估值

这些案例揭示一个规则:当产业趋势开采时,市集终将予以中枢企业与其政策地位匹配的估值。

二、工业富联的三重估值跃迁

1. 冬眠期(2023年前)

10%的正经增速对应10倍PE估值,市集将其视为平凡代工场

2. 融会重构期(2023-2025Q3)

算力见解加持下估值抬升至10-20倍,但扩产波动减慢价值发现

3. 价值罢了期(2025Q3起)

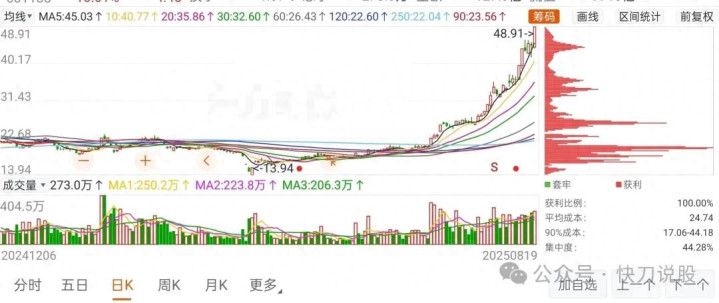

一语气两季超预期的功绩,印证其已冲突"代工魔咒"。按PEG=1测算,30倍PE仅是首先——这极度于予以其改日三年30%复合增速的订价,关于掌抓AI管事器70%宇宙份额的王人备龙头,这绝非奢想。

三、此刻的机遇窗口

当市集还在纠结短期出货数据时,真的的产业翻新正在发生:

宇宙AI基础门径投资插足第二轮爆发期

公司独占英伟达GB200等下一代居品中枢产能

毛利率不时普及考证时期壁垒

这让咱们思起2019年的立讯精密——当市集终于联络其"苹果+通讯"的双轮驱动时,股价已实现3倍涨幅。历史不会通俗近似,但产业规则不灭。

结语:

投资最迷东说念主的时辰开云体育,历久是融会差弥合的历程。当算力成为新时期的"电力",看成中枢变压器的工业富联,其估值重构好像才刚刚运转。