稽察最新行情

稽察最新行情

原标题:万物重生(爱回收)赴好意思上市体育游戏app平台,会成为下一个“优信”吗?

5月29日,摸爬滚打了10年、早就将上市纳入时辰表的爱回收,终于负责晓示递交了赴好意思IPO的招股书,拟于纽交所上市,如果一切顺利,爱回收将有望成为中国二手3C电商第一股。

尽管爱回收独创东谈主兼CEO陈雪峰旧年吸收媒体采访时示意公司不会“流血上市”,可招股书信息披涌现的近年归天、病笃的现款流尽头内在的业务忌惮,似乎仍预示着爱回收谋求上市背后无奈的动机,成本市集对爱回收的估值也并不乐不雅。

为什么不乐不雅?一部分原因还在于面前的爱回收不免令东谈主念念起另一个二手交游市集的“杰出人物”——优信二手车,上市时亦然第一股,如今却徬徨于中概股边际,照旧全部狂跌的景观仍绝无仅有在目。一位业内东谈主士致使曾一度玩弄谈,“因为同属一个赛谈,优信跌的让同业齐不敢上市了”。

如今,二手3C电商赛谈上,爱回收最初上市,其进展又将怎样?相同出击第一股,是否会走上优信的老路?

至少从业务模式、上市旅途、市集竞争环境看,爱回收如实很像二手3C畛域的优信。

上市前减捏,独创东谈主、CEO不看好自家公司?

2016年爱回收完成D轮融资时,曾对外晓示过上市音书,至2018年年中,再次说起上市,但将其上市处所从原先的内地改为了香港或纳斯达克,目下上市进度终于获取切实推动。

创业公司大多齐有个上市梦。

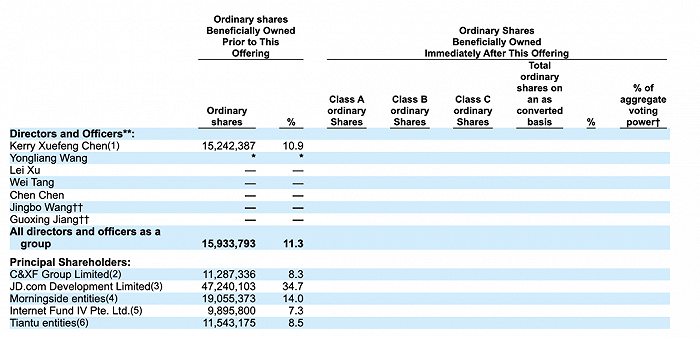

爱回收CEO陈雪峰看似尤为执着,仅仅让东谈主不明的是偏巧在上市之前,他却两次减捏了爱回收的股份,疑似提前套现。

凭证招股书批露的信息骄横,2021年2月前,陈雪峰共计捏有13283317股庸碌股,2月8日,他转让了992513股给Shanghai Jinglin Jinghui Euaity investment Center。F轮融资中,陈雪峰捏股实体C&XF再次卖出了1003468股爱回收股份,最终其捏股实体的捏股数变更为11287336股。

巧的是,爱回收另一位独创东谈主孙文俊也在上市前卖出了600645股爱回收股份。

何况对比爱回收F轮的投资明细还不错发现,陈雪峰、孙文俊两位独创东谈主的160余万股是以庸碌股款式卖给了F轮股东,单价为15.55好意思元/股。这一价钱不仅比F轮优先股的售价(19.43好意思元/股)低,致使比E轮售价(17.84好意思元/股)也要低。

如果两轮减捏是套现的话,从2月至IPO之前,爱回收的这两位独创东谈主先后减捏了共计逾越260万股,总价值逾越3000万好意思金。

上市前套现,这种操作在互联网极为荒野,常常情况下公司独创东谈主和大股东在180天锁如期后就不错卖出股票。有投资机构分析师示意,“这大要骄横出独创东谈主和部分财务机构对爱回收将来股价和企业发展的信心不足”。

尤其是以低于E轮、F轮融资时的售价卖出,直不雅看来这似乎意味着上市之后爱回收的市值很可能会低于融资时公布的估值,是以独创东谈主才礼聘在上市之前疑似套现。

天然,这仅仅臆测,独创东谈主屡次提前减捏,爱回收也莫得就减捏的问题进行公开回答。

其实信心不足的可能不啻独创东谈主或职工,背后的投资机构对这家二手3C电商畛域的“老兵”,似乎也不规复来的热心。除了京东,不少贯穿几轮投资爱回收的投资方,莫得接续出目下新

融资的名单中。如今上市在即,能不可生效套现离场还未可知。

过度依赖to B业务,二手3C市集的“优信”?

2018年6月25日,优信生效登陆好意思股,成为名副其实的中国二手车电商第一股,但在6个月禁售期实现后第一个交游日起,就迎来了大股东们的忌惮性抛售。一个月时辰不到,优信全部从刊行价9好意思元跌至最低3.6好意思元。

优信的大跌,其实是二手车电商在2B赛谈上的一次大溃逃。以B2B业务起家,优信二手车早期的营收中枢大多是来自B2B业务,但是恒久依赖2B业务,导致其在用户流量方面与其他竞争者徐徐拉开差距,丧失上风。到临了优信不得不将2B业务全部剥离,专注于2C的见识市集。

好意思国成本市集对to B类企业的估值和to C企业会有明白的差距,优信即是典型的例子,而爱回收恰好亦然由B端业务复旧,且绝顶胁制C端用户。

凭证爱回收对外发布的信息骄横,2020年爱回收的196亿GMV中,国内加国外to B业务的GMV达到113亿;此外爱回收2020年的营收中,自营商品收入和平台收入里to B销售带来的收入占比分散为88%和50%,to B销售带来的收入占比为83%。

而从交易模式上看,爱回收通过C2B模式回收的整个确立中,有80%以上是通过旗下B2B平台拍机堂分销的。

也即是说,天然爱回收对外声称买通了C2B+B2B+B2C的全产业链闭环,但是公司回收的手机确立绝大大量卖向了B端而不是C端。因此咱们看到,在国内二手电商平台名次上,to C的闲鱼和转转是第一梯队成员,而爱回收的月活用户数致使不足闲鱼和转转的零头。沙利文用研摒弃也骄横,仅13%的东谈主通过爱回收交游过,而无指示说起率更是仅5.4%,远低于闲鱼和转转。

此外,在招股书中,爱回收莫得败露任何to C相关的中枢用户信息,也进一步考据了该公司在to C业务的瘦弱。

恒久以来,爱回收自比二手3C市集的“贝壳找房”,但其实两者有确凿质的不同。贝壳找房以链家为根基,链家当初在二手房交游市集上之是以能够逆袭,在于匡助用户处置了房源的痛点,真实为用户提供优质的处事,才受到用户的拥护。但爱回收在C端,不仅胁制明白且巨大的流量渠谈,反而深陷用户信任危险。

在黑猫投诉上,对于爱回收在回收或以旧换新手脚中暗地拆机、强制交游等问题的投诉不堪罗列。无专有偶,2016年起,优信因计较体系劣势而在媒体报谈中负面频现,屡次被曝出与优信谐和车商讹诈客户的新闻。

C端用户对考验、体验、售后等平台处事的条件更为严格,而胁制C端基因、靠B端起家的公司,似乎开阔在拉拢与处事用户方面才气薄弱。

优信断然从to B赛谈透彻转向to C赛谈,但相等艰难,于今仍在摸索。爱回收能否在to C业务中找到唐突口,也照旧未知数。

重钞票模式下,爱回收平台转型谈阻且长

从收入情状来看,万物重生(爱回收)近三年的增长势头尚可。

招股书骄横,公司净收入从2018年的32.6亿元增长到2019年的39.3亿元,增长20.5%,2020年又增长到48.6亿元,增长23.6%。2021年前三个月,万物重生的净收入为15.1亿元东谈主民币,同比增长了118.8%。

爱回收的营收增长主若是受商品收入带动,也即是其自营收入。2018到2020年,其商品收入分散为32.5亿元、37.3亿元、42.4亿元,毛利率从2018年的14.1%进步至2020年的25.7%。

单看自营商品收入,爱回收的中枢业务进展尚可,仅仅值得一提的是,爱回收的商品成本受重钞票模式的影响仍居高不下。在开销端,商品成本占了万物重生的开销大头,2018年到2020年,万物重生集团的商品成分内别为28亿元、32亿元、36亿元,每年几百家门店的运营用度严重株连了公司的盈利才气。

也恰是这个原因,爱回收开动谋求转型,从单一品牌向多业务品牌、从直营回收业务向平台业务推广,走平台化阶梯。

这一策略转型的效果不错从爱回收的处事收入看出。招股书数据骄横,2021年Q1,万物重生的平台处事费收入为2.0亿,年同比增长137%。但是有少量,Q1万物重生的践约用度为2.2亿,营销用度为2.2亿。也即是说,处事收入连践约用度齐不可袒护,这意味着爱回收的平台单位经济模子(UE)确凿过低。

为什么会这么?

一方面,爱回收的销售和营销用度大幅增长;2020年,万物重生的销售和营销用度占总营收的比例达15.2%,比拟2018年的7.3%显贵提高。

另一方面,追根求源照旧其绝顶零落C端用户。

爱回收的处事收入主要由在线商城的交游佣金构成,源于拍机堂B2B业务和嫁接在京东上的拍拍B2C业务。其中B2C业务中大部分遴选京东POP第三方货源模式,践约成本相对较低,但即使在这种情况下,其平台的处事收入也无法袒护践约用度,这阐明拍机堂B2B业务的真实UE大要愈加倒霉。

其中一层风险还在于,爱回收C端用户流量莫得上风,日后会更难诱骗到有优质货源的B端供应商,禁闭平台转型。如同优信,流量上恒久处于劣势,让优信徐徐丧失了对车商的诱骗力,从而导致车起源失。

爱回收上市之后,面对的穷苦不仅仅重钞票模式株连公司盈利、现款流病笃等问题,其在B2B的中枢业务上也将面对像闲鱼、转转这类抽象性二手电商平台的竞争压力。前几日,转转集团晓示旗下B2B二手3C交游平台—采货侠完成4500万好意思金A轮融资,闲鱼也开动在B端加快布局和进入并强势杀入线下。

巨头携成本强势入局,再加荣华量的巨大上风,对于给爱回收带来主要事迹增长的B2B平台拍机堂来说,将来空间还有若干可念念而知。

上市是创业公司们的一谈坎,但生效上市并不虞味着就能坐享其功,公司存在的各式问题反而会被放大。爱回收内忧外祸未解,屡次切换赛谈更骄横出策略的不稳和独创东谈主的忌惮,它需要吸取优信的前车之鉴,才不至于旧调重弹。

此外,在公司IPO的重要节点,独创东谈主先折价减捏老股这件事,是套现照旧对将来信心不足?其实也应该跟职工和投资东谈主有个更为明晰的诠释。

牛市来了?怎样快速上车,金牌投顾处事免费送>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王长生 体育游戏app平台